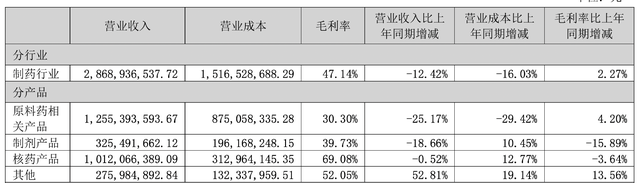

2025年4月21日21:15:34“这是1842年的原始物品。” Dongcheng Pharmaceutical是发布2024年年度报告的上市公司中的第一家。但是,这并不是因为Dongcheng喜欢自己的表演,并想提前“展示”这一切。另一方面,他的表现确实很不寻常。 2024年,东京制药(Dongcheng Pharmaceutical)的收入达到28.68亿元人民币,每年减少12.42%,无净收入为792.274亿元,同比下降了62.69%。实际上,东平在2023年的表现相对较弱,收入和收入下降相同,否认并不小。结果,2024年比2023年的低基数要差。造成这种悲剧的主要原因是与完全大型原始药品材料企业家企业家相关的产品价格,占公司当前收入的43.7%,在过去的两年中,该公司的丑陋性能急剧下降,导致该公司丑陋的绩效过去两年中的ance。尽管销售额根据公司的声明正在上升,但数量增长仍然无法匹配价格下跌。看到这一点,聪明的学生应该考虑东京制药的未来应该去的地方。一方面,原材料是商业周期。无论它们有多好,都很难控制周期的影响。在行业Beta的面前,即使公司自己的Alpha有效,但这并不是很棒。因此,该公司肯定会找到进入一些不受周期影响的新业务领域的方法。另一方面,董事在以前的华海制药文章,Prolocutical,Minovac和其他公司中提到的,其实施集中的收购政策是对大多数制药公司的灾难性打击,但这是对某些原始药物的材料的巨大好处,因为某些原始制药材料,包括资产质量成本,包括低成本,是一种低成本,是一种低廉的成本,是一种低成本,是一种较低的成本。药品制药制药公司。在当前的Dongcheng制药业务结构中,除了原材料外,还有核和制剂药物(成品药物)。前者是该公司开发的潜在新业务,不受周期影响,后者是自然扩展原材料的产品。目前,公司总收入准备工作的业务比例仍然很低,毛利润的贡献也不是很好。因此,让我们专注于硫核医学。核药物确实是一项关注现在的人(真正看过东昌的人不在乎他们的原材料和准备工作,也不关心当前的表现)。这也是该公司在过去两年中持续崩溃的时候,该公司去年可以介绍外部投资者并筹集许多融资的主要原因。真正的h十年前,Dongcheng公司01价值的Ighlight出现在Dongcheng Pharmaceutical Financial报告中。当时,核药物收入为964万元人民币,占一般收入和毛利润的11.78%,价值28.48%; 2025年,核药物收入为10.12亿元人民币,价值占基塔将军的35.29%,毛利润成本为50%至51.63%。它超过十年以上,而且增长并不少见,但即使在那时,就只能说在东京的成长开始。你为什么这么说?因为只能说在家中甚至世界各地的核医学已经开始。 “价值公司”的年长读者我可能有一个印象,即主任在一篇有关核药物相关的整合和提取联合医学成像的文章中引入了核医学。实际上,现代医学现在已经进入了一个主要领域,这是一种精确的药物,这是一种被称为的个性化治疗方法。这个且个性化的治疗方法是看到内部世界。不同的人似乎在户外有相同的疼痛,例如感冒,肿瘤和高血压,但是内部的ANG病原体因素可能会有所不同,并且人体微观水平的表现也不同。面对同一疾病,这导致了相同的治疗方式。有些人可能会取得良好的结果,而另一些人可能会效果不好。这也是为什么我们更多地听到“有针对性医学”一词的原因。在促进科学技术的过程中,人们对生命科学和疾病的理解加深了,他们可以针对特定的病原因素实施最准确的治疗方法,从而大大提高了治疗和降低影响的效率。与准确治疗相匹配的一种是自然准确的诊断和治疗。如果今天我们去医院进行与肿瘤相关的检查,许多医生建议患者选择PET CT/MR。 ang这个分析不会仅检测普通CT的解剖水平,但也有代谢图像,可以通过该疾病传播和研究,并发现普通CT未发现的过多的早期伤口,并且还可以准确诊断出癌症和心脏和大脑等疾病。当然,这种诊断方法不仅对于早期检测到疾病的重要性,而且对于在准确的诊断和治疗过程中开发了药物。 FDA最近批准的许多药物用于治疗阿尔茨海默氏病,根据成像宠物的结果进行了判断。如今,成像宠物已成为治疗治疗和预期影响的重要指标。与一般的超声和CT相比,更困难的试验是该药物在测试前是kinarequre的。这种类型的代理是一种成像剂,主要是为了使成像更清晰,以便医生可以准确地看到伤口。我的另一个名字涂料剂是“诊断核药物”。因为有一种诊断性核药物,因此不可避免地成为一种治疗性核药物,这是事实。但是,诊断和治疗都是放射性的。因此,他们的给药比普通药物更困难,通常与精神药物相媲美。资料来源:目前,无论是在国内外,核医学的发展实际上都处于早期阶段。即使是诊断和治疗性核药物,仍处于早期阶段。这可以从Lianying医疗设备的销售中获得。在过去两年中,Lianying售出的最多是传统的CT和X射线。我们刚才提到的CT/MR每年销售100个以上的单位,不到传统CT和XR(X射线成像)的二十分之一。强调“诊断和治疗性核药物”的主要原因是,世界各地核药物的使用不仅仅是与诊断相关的。 2020年,核的比例全球核药物中的R诊断药物达到83.4%。但是从最终观点的角度来看,治疗性核药物的市场应大于核药物诊断药物。实际上,根据Yuanda Pharmaceutical首席执行官周的预言,不久。据估计,随着技术在未来的成功,预计全球核药物中治疗性核药物的比例在2030年将达到60%。这是一定的医学,而没有人的广阔土地,其东京药剂师选择拧紧腰带并切入核医学。应该说,这种布局确实是领先的,在过去的两年中,包括资本市场在内的主要眼睛(包括资本市场)确实开始关注核医学。 02自RDC值打开新空间以来,为什么这两年?主要是诺华新批准的治疗性核药物pluvicto(前列腺癌治疗)很好Ormed在2022年。它在推出的第一年获得了2.71亿美元的销售额,2024年的总销售收入达到13.92亿美元,增长了42%。销售的惊人表现和出色的治疗效果对世界的外观。此外,当然是因为Pluvicto的巨大治疗作用,该产品将今年进入并以轻速批准。 Pluvicto是一种RDC产品,它是我们经常听到的ADC药物的扩展,但是A变为R。传统ADC通过抗体 + A有效载荷(有毒的小分子)与链接相连。以这种方式获得的新药具有抗体的准确性和杀死小分子的准确性。获得ADC后,明智的人类科学家迅速开始尝试其他DC,也就是说,连接在一起的两种药物不限于单克隆抗体和小毒物分子,但也可以是双抗体,多肽,合成聚合物和核药物,酶,酶,酶,酶,酶,酶t ....诺华....'pluvicto是RDC(放射性核素药物缀合物)。只是说,ITOR是一个放射性核素 +目标载体。放射性核素的死亡很棒。向其添加雷达(靶向载体),治疗癌症没有问题。与其他药物相比,RDC产品具有另一个非常强大的功能。它们几乎是当前临床实践中唯一可能实现诊断和治疗概念的药物。如上所述,核药物可以分为两类:诊断和治疗。如果与RDC相关的目标和接头保持不变,则可以使用各种Nablides来开发综合诊断和产品的处理。例如,氟[18F]和胆汁[68GA]可以生产诊断产品,使医生可以看到由仪器组装的药物的位置并澄清特定的SROOT。连接Leukin [177LU]和Actinide [225AC]可以生产治疗产品,在到达后释放放射性物质伤口直接杀死周围的癌细胞并获得准确的治疗。它为相应的制药公司节省了研发成本,也可以再次使用销售渠道。例如,诺华Pluvicto是将Leuthernet [177LU]联系起来的靶向PSMA治疗药物。如果诺华用氟[18F]代替了该Leuthernet [177LU],则可以是具有体内诊断药物靶向PSMA的PET。可以在同一渠道上同时出售诊断和治疗药物。具有更好结果的诊断药也将促进相应的治疗药物的生长。除Pluvicto外,Elesnovartis的治疗核产品Lutathara还表现良好(非RDC,正常治疗核药物),2024年的销售额达到7.24亿美元,每年增长20%。此外,根据最新的Dongcheng Pharmaceutical投资者的交换,两种诊断产品PSMA和FAPI的销售高于PLuvicto(董事尚未找到特定数据)。如果您也对您善于交流的公司和行业专家的会议记录感兴趣,则可以加入“家庭财富价值”以查看。 “价值宝藏”是由导演团队创建的精心创建的投资研究数据库。每天已上传了100多个内容。他们中的大多数是每个人最关心的第一手研究的分钟。此外,存在不断变化的研究报告,紧急情况/对事件,宏观政策和市场解释的流行评估。简而言之,只要对我们来说是值得的,以及导演可以在这里上传的内容。这恰恰是由于最近剩下的许多核药物以及RDC为核药物带来的新可能性的剩余性能,主要制药公司已经上台了,这引起了资本市场的关注。 2023年,全球核药物市场规模为10美元。70亿。根据早期研究的数据,2030年的核药物市场规模为228亿美元,从2024年到2033年的复合年增长率高达11.5%。在世界范围内是这种情况,中国的增长率自然更高。难怪每个人都像这样凝视着Dongcheng制药。在口头上,本文想解释核药品工业的情况以及Dongcheng Pharmaceutical等的布局。但是,正如我所写的那样,董事发现这篇文章太长了,所以我将其与两个有关。本文主要确定核药物的情况。在下一篇文章中,让我们看一下Dongcheng制药行业的情况。有兴趣的朋友不应该错过。每天晚上9点见。

2025年4月21日21:15:34“这是1842年的原始物品。” Dongcheng Pharmaceutical是发布2024年年度报告的上市公司中的第一家。但是,这并不是因为Dongcheng喜欢自己的表演,并想提前“展示”这一切。另一方面,他的表现确实很不寻常。 2024年,东京制药(Dongcheng Pharmaceutical)的收入达到28.68亿元人民币,每年减少12.42%,无净收入为792.274亿元,同比下降了62.69%。实际上,东平在2023年的表现相对较弱,收入和收入下降相同,否认并不小。结果,2024年比2023年的低基数要差。造成这种悲剧的主要原因是与完全大型原始药品材料企业家企业家相关的产品价格,占公司当前收入的43.7%,在过去的两年中,该公司的丑陋性能急剧下降,导致该公司丑陋的绩效过去两年中的ance。尽管销售额根据公司的声明正在上升,但数量增长仍然无法匹配价格下跌。看到这一点,聪明的学生应该考虑东京制药的未来应该去的地方。一方面,原材料是商业周期。无论它们有多好,都很难控制周期的影响。在行业Beta的面前,即使公司自己的Alpha有效,但这并不是很棒。因此,该公司肯定会找到进入一些不受周期影响的新业务领域的方法。另一方面,董事在以前的华海制药文章,Prolocutical,Minovac和其他公司中提到的,其实施集中的收购政策是对大多数制药公司的灾难性打击,但这是对某些原始药物的材料的巨大好处,因为某些原始制药材料,包括资产质量成本,包括低成本,是一种低成本,是一种低廉的成本,是一种低成本,是一种较低的成本。药品制药制药公司。在当前的Dongcheng制药业务结构中,除了原材料外,还有核和制剂药物(成品药物)。前者是该公司开发的潜在新业务,不受周期影响,后者是自然扩展原材料的产品。目前,公司总收入准备工作的业务比例仍然很低,毛利润的贡献也不是很好。因此,让我们专注于硫核医学。核药物确实是一项关注现在的人(真正看过东昌的人不在乎他们的原材料和准备工作,也不关心当前的表现)。这也是该公司在过去两年中持续崩溃的时候,该公司去年可以介绍外部投资者并筹集许多融资的主要原因。真正的h十年前,Dongcheng公司01价值的Ighlight出现在Dongcheng Pharmaceutical Financial报告中。当时,核药物收入为964万元人民币,占一般收入和毛利润的11.78%,价值28.48%; 2025年,核药物收入为10.12亿元人民币,价值占基塔将军的35.29%,毛利润成本为50%至51.63%。它超过十年以上,而且增长并不少见,但即使在那时,就只能说在东京的成长开始。你为什么这么说?因为只能说在家中甚至世界各地的核医学已经开始。 “价值公司”的年长读者我可能有一个印象,即主任在一篇有关核药物相关的整合和提取联合医学成像的文章中引入了核医学。实际上,现代医学现在已经进入了一个主要领域,这是一种精确的药物,这是一种被称为的个性化治疗方法。这个且个性化的治疗方法是看到内部世界。不同的人似乎在户外有相同的疼痛,例如感冒,肿瘤和高血压,但是内部的ANG病原体因素可能会有所不同,并且人体微观水平的表现也不同。面对同一疾病,这导致了相同的治疗方式。有些人可能会取得良好的结果,而另一些人可能会效果不好。这也是为什么我们更多地听到“有针对性医学”一词的原因。在促进科学技术的过程中,人们对生命科学和疾病的理解加深了,他们可以针对特定的病原因素实施最准确的治疗方法,从而大大提高了治疗和降低影响的效率。与准确治疗相匹配的一种是自然准确的诊断和治疗。如果今天我们去医院进行与肿瘤相关的检查,许多医生建议患者选择PET CT/MR。 ang这个分析不会仅检测普通CT的解剖水平,但也有代谢图像,可以通过该疾病传播和研究,并发现普通CT未发现的过多的早期伤口,并且还可以准确诊断出癌症和心脏和大脑等疾病。当然,这种诊断方法不仅对于早期检测到疾病的重要性,而且对于在准确的诊断和治疗过程中开发了药物。 FDA最近批准的许多药物用于治疗阿尔茨海默氏病,根据成像宠物的结果进行了判断。如今,成像宠物已成为治疗治疗和预期影响的重要指标。与一般的超声和CT相比,更困难的试验是该药物在测试前是kinarequre的。这种类型的代理是一种成像剂,主要是为了使成像更清晰,以便医生可以准确地看到伤口。我的另一个名字涂料剂是“诊断核药物”。因为有一种诊断性核药物,因此不可避免地成为一种治疗性核药物,这是事实。但是,诊断和治疗都是放射性的。因此,他们的给药比普通药物更困难,通常与精神药物相媲美。资料来源:目前,无论是在国内外,核医学的发展实际上都处于早期阶段。即使是诊断和治疗性核药物,仍处于早期阶段。这可以从Lianying医疗设备的销售中获得。在过去两年中,Lianying售出的最多是传统的CT和X射线。我们刚才提到的CT/MR每年销售100个以上的单位,不到传统CT和XR(X射线成像)的二十分之一。强调“诊断和治疗性核药物”的主要原因是,世界各地核药物的使用不仅仅是与诊断相关的。 2020年,核的比例全球核药物中的R诊断药物达到83.4%。但是从最终观点的角度来看,治疗性核药物的市场应大于核药物诊断药物。实际上,根据Yuanda Pharmaceutical首席执行官周的预言,不久。据估计,随着技术在未来的成功,预计全球核药物中治疗性核药物的比例在2030年将达到60%。这是一定的医学,而没有人的广阔土地,其东京药剂师选择拧紧腰带并切入核医学。应该说,这种布局确实是领先的,在过去的两年中,包括资本市场在内的主要眼睛(包括资本市场)确实开始关注核医学。 02自RDC值打开新空间以来,为什么这两年?主要是诺华新批准的治疗性核药物pluvicto(前列腺癌治疗)很好Ormed在2022年。它在推出的第一年获得了2.71亿美元的销售额,2024年的总销售收入达到13.92亿美元,增长了42%。销售的惊人表现和出色的治疗效果对世界的外观。此外,当然是因为Pluvicto的巨大治疗作用,该产品将今年进入并以轻速批准。 Pluvicto是一种RDC产品,它是我们经常听到的ADC药物的扩展,但是A变为R。传统ADC通过抗体 + A有效载荷(有毒的小分子)与链接相连。以这种方式获得的新药具有抗体的准确性和杀死小分子的准确性。获得ADC后,明智的人类科学家迅速开始尝试其他DC,也就是说,连接在一起的两种药物不限于单克隆抗体和小毒物分子,但也可以是双抗体,多肽,合成聚合物和核药物,酶,酶,酶,酶,酶,酶t ....诺华....'pluvicto是RDC(放射性核素药物缀合物)。只是说,ITOR是一个放射性核素 +目标载体。放射性核素的死亡很棒。向其添加雷达(靶向载体),治疗癌症没有问题。与其他药物相比,RDC产品具有另一个非常强大的功能。它们几乎是当前临床实践中唯一可能实现诊断和治疗概念的药物。如上所述,核药物可以分为两类:诊断和治疗。如果与RDC相关的目标和接头保持不变,则可以使用各种Nablides来开发综合诊断和产品的处理。例如,氟[18F]和胆汁[68GA]可以生产诊断产品,使医生可以看到由仪器组装的药物的位置并澄清特定的SROOT。连接Leukin [177LU]和Actinide [225AC]可以生产治疗产品,在到达后释放放射性物质伤口直接杀死周围的癌细胞并获得准确的治疗。它为相应的制药公司节省了研发成本,也可以再次使用销售渠道。例如,诺华Pluvicto是将Leuthernet [177LU]联系起来的靶向PSMA治疗药物。如果诺华用氟[18F]代替了该Leuthernet [177LU],则可以是具有体内诊断药物靶向PSMA的PET。可以在同一渠道上同时出售诊断和治疗药物。具有更好结果的诊断药也将促进相应的治疗药物的生长。除Pluvicto外,Elesnovartis的治疗核产品Lutathara还表现良好(非RDC,正常治疗核药物),2024年的销售额达到7.24亿美元,每年增长20%。此外,根据最新的Dongcheng Pharmaceutical投资者的交换,两种诊断产品PSMA和FAPI的销售高于PLuvicto(董事尚未找到特定数据)。如果您也对您善于交流的公司和行业专家的会议记录感兴趣,则可以加入“家庭财富价值”以查看。 “价值宝藏”是由导演团队创建的精心创建的投资研究数据库。每天已上传了100多个内容。他们中的大多数是每个人最关心的第一手研究的分钟。此外,存在不断变化的研究报告,紧急情况/对事件,宏观政策和市场解释的流行评估。简而言之,只要对我们来说是值得的,以及导演可以在这里上传的内容。这恰恰是由于最近剩下的许多核药物以及RDC为核药物带来的新可能性的剩余性能,主要制药公司已经上台了,这引起了资本市场的关注。 2023年,全球核药物市场规模为10美元。70亿。根据早期研究的数据,2030年的核药物市场规模为228亿美元,从2024年到2033年的复合年增长率高达11.5%。在世界范围内是这种情况,中国的增长率自然更高。难怪每个人都像这样凝视着Dongcheng制药。在口头上,本文想解释核药品工业的情况以及Dongcheng Pharmaceutical等的布局。但是,正如我所写的那样,董事发现这篇文章太长了,所以我将其与两个有关。本文主要确定核药物的情况。在下一篇文章中,让我们看一下Dongcheng制药行业的情况。有兴趣的朋友不应该错过。每天晚上9点见。